")

;){kind=link}

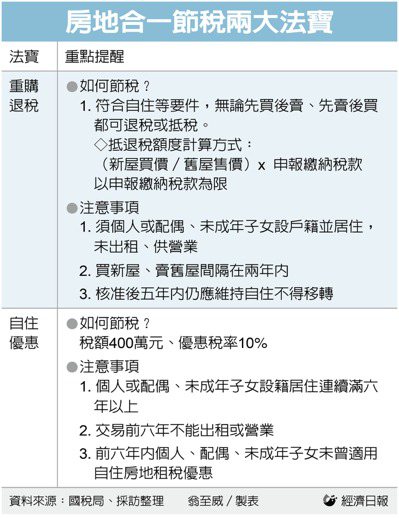

房地合一稅2.0已經在7月1日正式上路,財政部這次修法,除了延長短期持有定義外,也出手堵住部分租稅漏洞,要鑽稅法漏洞可說是難上加上,也讓不少納稅人擔心一旦出售不動產,將面臨重稅成本。其實,想節省房地合一稅,還有兩大法寶,第一是重購退稅或抵稅,第二是自住免稅額400萬元,而這兩大節稅法寶都有一個共同的關鍵字:「自住」。

;){kind=link}

重購退稅或抵稅:先買再賣、先賣再買都適用

這項節稅法寶主要是提供給換屋族,如果不是投資客,而是普羅大眾,通常一輩子買屋換屋的機會也不多,因此在房地合一稅的設計上,也特別針對換屋族提供重購退稅機制,只要符合一定條件,無論是先買後賣、先賣後買,都能夠申請退稅或抵稅,減輕負擔。

這項節稅法寶在房地合一2.0當中,也同樣繼續沿用,許多人隨著財富積累或瓜瓞綿綿後,想換間更舒適的房子,仍然可以適用這項優惠。

不過有哪些條件呢?稅局提醒,第一個關鍵當然是「自住」,這項優惠是提供給換屋族,為了杜絕投資客透過不斷轉手獲利,當然會要求必須符合自住要件,也就是個人或配偶、未成年子女設戶籍並居住,同時不能出租、供營業。

第二,重購退稅也要求買新屋、賣舊屋之間的間隔,必須在兩年內,與房地合一稅認定方式一樣,都是看移轉登記日。

第三,能退稅或抵稅額度怎麼算呢?國稅局表示,是按照買新屋的價格占出售舊屋的價格比率來計算,可退稅或可扣抵額度,則是以賣屋申報繳納稅額為限。

舉例來說,盧先生在2016年6月1日以1,000萬元買房自住,2021年7月1日將這間舊屋以1,600萬元出售,適用房地合一稅2.0,持有時間超過五年、未超過十年,稅率為20%,土地漲價總數額及費用等成本為200萬元,以獲利減除成本後再按適用稅率計算,應繳納80萬元的房地合一稅。

隨後盧先生在2021年10月以1,800萬元買了新房子供自住,與舊屋出售價格1,600萬元的比值超過1,則原本繳的80萬元房地合一稅可在五年內申請,全數退還;而若盧先生買的新屋僅800萬元,與舊屋出售價比值為二分之一,則可申請退稅金額則為原繳稅金額的二分之一,也就是40萬元。

此外還有一點要特別留意,經國稅局核准退稅或抵稅後,要切記新房地在重購後五年內仍應保持自住使用,不能移作他用,像是出租、供營業等,也不能再行移轉,否則會被國稅局盯上,要求追回稅款。

自住優惠享400萬免稅額、稅率10%

第二項節稅法寶也跟自住有關,同樣為了減輕實際自住、有換屋需求的民眾租稅負擔,若符合一定的自住要件,出售時的房地合一稅,不僅稅率可用較低的10%來計算,還有400萬元免稅額,這也是為何財政部一直強調自住不受房地合一2.0影響的原因。

要適用自住出售優惠,應符合三大要件。首先個人或配偶、未成年子女必須設立戶籍登記,持有並居住在該房屋連續滿六年以上;其次也是基本要求,交易前六年不能出租或供營業;最後,也要求個人或配偶、未成年子女在前六年內,未曾適用自住房地租稅優惠規定。

此外,為鼓勵參與都更及危老重建,若個人以「自住」房屋自地自建或參與都更或危老,或跟建商合建分屋等情形,所分回的自住房屋在出售時,可將拆除前的舊屋自住期間合併計算,若達到自住設籍滿六年規定,一樣可適用前述400萬免稅額、10%優惠稅率。

沒有留言:

張貼留言