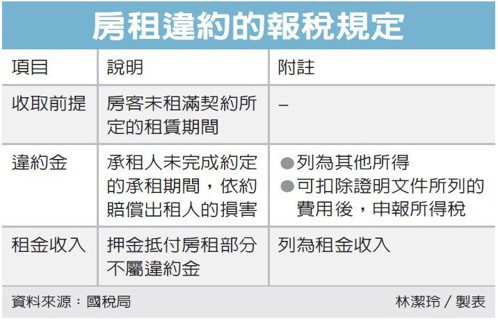

房東因房客中途解約收取違約金,相關的報稅問題近來頗受重視。

國稅局指出,財產租賃所得的計算,

但收取違約金,並非提供出租財產收取的代價,

房東因房客中途解約而未退還的押金,如屬抵付房客積欠的房租,

沒有留言:

張貼留言